さて、前々から市場構造のあり方を再検討してきた東証が、2019年3月にまとめられた市場構造のあり方の論点整理(url link)を経て新市場区分の概要を公表しました(url link)

上場会社においても影響があるものでもあります。これまでの東証1部2部という切り分けや、長年慣れしたしんだ、マザーズ・JASDAQというくくりではなく、そもそもその市場に上場しているプレーヤーが”どういう投資カテゴリー”に所属しているのかをわかりやすくすることが主目的にあります。

概要とこの変更がスタートアップに与える影響を概観していきます。

新市場区分の概要

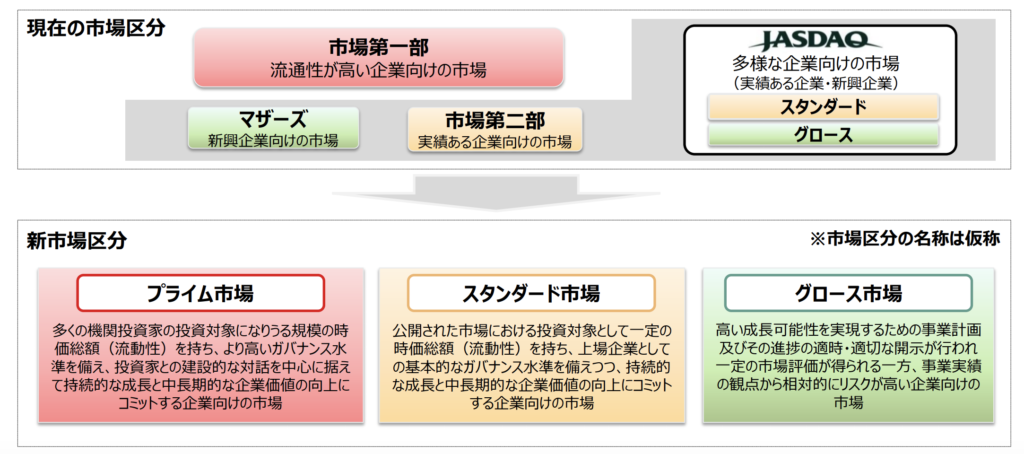

東証の公表資料をそのまま転載しますと、以下のように変更する予定となります。これは、論点整理段階から変更はない模様です。

あまり上場会社の実数をみられることがない方も多いかと思いますが、実は現在の上場会社の市場別総数ってかなり偏っているんです。参考に2019年1月末東証公表資料を参考にすると以下のようになっています。

| 第一部 | 第二部 | マザーズ | JASDAQ スタンダード | JASDAQ グロース |

| 2,159 | 489 | 315 | 668 | 37 |

実は圧倒的に東証第一部に上場している企業が多く、第一部が日本の筆頭銘柄とすると、その他の市場と比較しながら綺麗にピラミッドが組めていない状況にあったのが日本の証券現物市場と言えます。

もちろん、東証第一部の上場基準を満たしているのでそれ自体が問題ということではないのですが、第一部が日本のプライマリーマーケットという意味では偏重しすぎというのは事実かと思います。要は上場基準が少し投資家からみた視点とズレてきてしまっているということです。

また、マザーズとJASDAQグロースという重複した機能を有するマーケットが存在しています。これは、みなさんご存知の通り東証と大証がそれぞれグロースマーケットを作っていて、その両者が統合して現在の東証(日本取引所グループ:JPX)が存在するからという経緯を有しています。

グロース市場への新規上場はどうなる?

形式基準の比較

未上場スタートアップに最も関連するグロース市場について現行マザーズ市場との比較でみていきましょう。

現状公開されているのは形式基準の話で、実質基準がどうなるかは公開されていませんが、まぁ実質基準はそんなに変わらないのではないかなぁと個人的には思っています。実質基準はあくまでどういう会社を上場企業と考えるかというスタンダードでもあるので、そこが大きくぶれることはないだろうという想定です。

| 現行マザーズ基準 | グロース市場 | |

| 株主数 | 200名以上 | 150名以上 |

| 流通株式数 | 2,000単位以上 | 1,000単位以上 |

| 流通時価総額 | 5億以上 | 5億以上 |

| 時価総額 | 10億以上 | ー |

新規上場のための要件は簡易化されるようです。意見書でも”上場しやすく、その代わり成長できなければ退場する”会社をイメージした形になっていたのでそのスタンスにのっとったものだと思います。

新規創出される退出基準

上場維持基準というのが全市場に設置されるようになります。要は入りやすく、適していないのであればそのタイミングで落とすというスタンスの基準です。

グロースマーケットにおいては、以下が設定されるようです。

| 上場維持基準 | グロースマーケット |

| 時価総額 | 上場から10年経過後 40億円以上 |

実はマザーズに上場している銘柄でも時価総額40億に満たない銘柄は結構存在します。どんなもんの比率でいるのでしょうか?2/22日時点の基準で引っ張ってみました。上場10年経過基準は考慮に入れていません。

時価総額40億未満の会社:67社(マザーズ上場のうち21.3%)

駅探・GMOメディア・ブランディングテクノロジー・シャノン・AppBank・アジャイルメディア。。。。結構引っかかりますね。。まぁ上場10年たっていない会社もありますが、既知の通りマザーズマーケットは上場ゴールに時価総額ベースではなっている会社が多くあります。

マーケットとして売買をする規模でない会社を商品ラインナップとして残して置くのは、コストもかかるので退場願うということで、まぁ今までなぜなされなかったのかが疑問な策ではあります。

その他変化〜成長可能性に関する継続開示〜

さて、もう一つの変化点としてこれまで上場時にだけ開示が求められてきた成長可能性に関する説明資料が上場後も継続開示となりました。

上場時点ではこんなマーケットをこういうプロダクトの強みを使って獲得することで成長していきます、と高らかに唱っているマザーズ上場企業ですが、実際は当然その通りにならないことも多いです。

他方で、四半期等で決算説明の中で次何をやっていくのかの説明が不十分、というかほとんどなされない場合も多く、ここの部分にPDCAが回っていないと昔から感じている部分でもありました。

個人的には上場時の成長性説明資料は非常に読んでて面白い資料で好きな資料でもあるので、今絶賛別ブログ作成中でもありますw

この部分に検証プロセスが入るようになるのは、成長ステージ企業のアカウンタビリティとして非常に重要なのかなと思います。

プライベートラウンド時代だと、どうしても次のラウンドに向けて色々考えたりしますが、上場するとそういう場が薄くなるのは避けて通れないですし。。

まとめ

今回は未上場スタートアップ目線で市場変更概要の影響をみてきました。

次回以降書く機会があれば、既存の上場企業、特に東証一部や二部にいる中小上場企業目線で何が変わるのか、どうしていくのが求められているのかをみていきたいと思います。