さて、久しぶりにpythonでもGASでもないSaaSの経営管理系の記事になります。

テーマとしては、直近ある会社から相談を受けた事例を元にしています。LTV/CACで係数管理をメインに行っている場合、どうしても抜けてしまう視点としてSaaSスタートアップが初期に陥る問題。それがキャッシュバーンとの関係性かと思います。

昔ながらのキャッシュ管理も実施されている場合はいいのですが、ツールやスプシなどをベースに係数管理で事業運営を進めている場合、気をつけないと想定よりキャッシュが減っているという結果になりえます。

なぜキャッシュが短期的にみると減少するのかと、LTV/CACの値によってどの程度の期間キャッシュ現象が生じるのかイメージを持ってもらえればと思います。

それでは、本編行ってみましょう。

LTV/CACとキャッシュ関係性

まずは何よりもLTV・CACとキャッシュそれぞれの関係性をみていきましょう。

LTVとキャッシュの関係

LTVの計算ロジックと実際のキャッシュの動きという意味で言うと以下のようにまとまります。

基本: LTV = ARPA / Churn Rate

ARPA:1顧客あたりの平均月間売上高

Churn Rate: 解約顧客数 / 総顧客数

→churn rateで割るということは裏を返すと、平均継続期間を算出しているのと同義

→結果: LTV = ARPA × 平均継続期間

キャッシュ視点で見るLTV: 将来入金予定が含まれており、平均継続期間によっては次年度・次次年度以降入金の現金も含んだ指標(当然前受でもらうことで、一定期間(例えば1年間分)は初期に現金として回収できるが、そうでない場合1ヶ月分のみ)

要はLTVは将来収入も含んだ係数のため、直近のキャッシュ増加には寄与しない部分も含まれている(いつかは実現するし、年間契約分前受にする事により、早期に部分実現も可能だが、想定契約期間が長くてMRRが低いサービスの場合、差が大きく出る)と言うことを意味しています。

CACとキャッシュの関係

ではコスト側のCACとキャッシュの関係はどうでしょうか?

CAC:新規契約獲得総コスト / 新規契約顧客数

→コストに含まれる範囲はあくまで契約獲得にかかるコスト。日本の会計でいうところの人件費(営業)と広告宣伝費がメイン。

US基準でいう場合は、S&M(Sales & Marketing Cost)の部分

キャッシュ視点で見るCAC:コスト認識されるものはあくまで契約獲得コストに限られる(全コストではない、GA(general & admin const) やR&D(開発コスト)などは含まれない)。また、支出時期は基本はズレて1ヶ月遅れになる程度で基本一致。

LTVと異なり、CACは足元の費用を前提としています。基本的には、人件費と広告費であり、支払いタイミング的にズレがあることもありますが、基本的には遅くても1ヶ月後払いになっているケースが多いかと思います。

また、CACはあくまで契約獲得コストのため、基本はS&M Costの範疇で集計されるため、GA Costなど含まれないけど、実際は支出が発生するコストが多数あります。

LTV/CACとキャッシュの関係まとめ

LTVとCACそれぞれのキャッシュとの関係をみてきました。要は以下の2ポイントがLTV/CACとキャッシュの関係性で当たり前のように理解しておかなければならないポイントです。

・LTVは将来収益を含むため、短期的には未実現のキャッシュ相当も含まれる

・CACはキャッシュベースでは短期的に実現するもの。ただし、会社の全キャッシュアウトから考えれば、一部のみが含まれる

ということで、LTV/CACの数値だけ追っていても、入金はイメージより少なく、出金はイメージより多いという事になります。

サンプルケースで見る実際のキャッシュ増減

それでは、LTV/CACがX2のケース、X3のケースそれぞれでキャッシュがどのように変化するのか、みていきます。

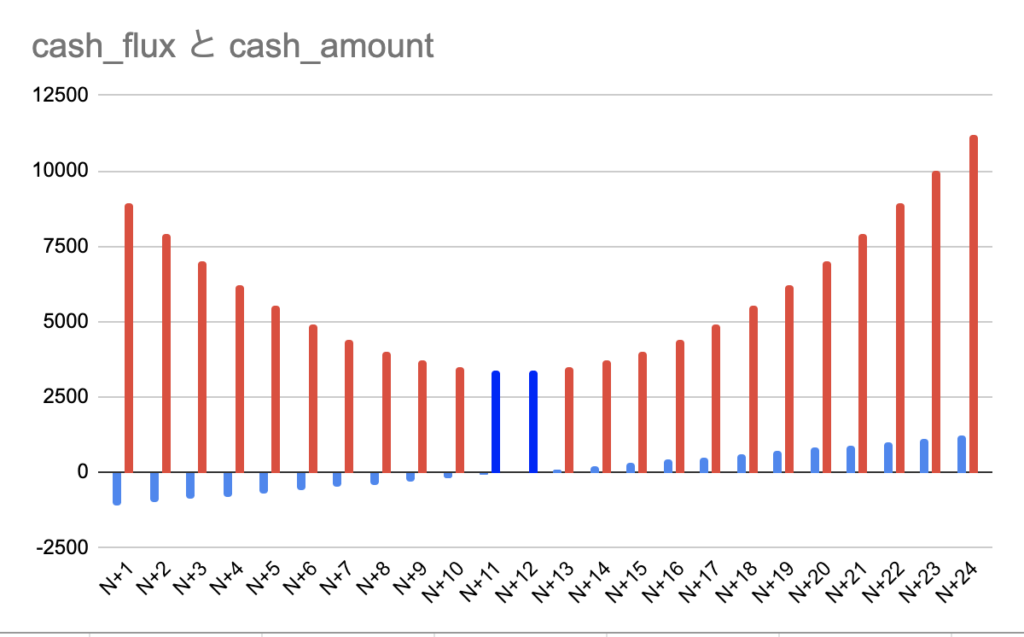

LTV/CAC X2のケース

それでは、X2のケースからみていきます。ちなみにX2では一般的にはSaaSとしては不合格ではありますが。

LTV/CAC X2のケースの前提

サンプルケースは以下の前提です。簡単にデータ化できるように、想定契約期間は24ケ月と短期にしています。

この前提で、実際のキャッシュの増減がどうなるかというと、以下の形になります。

LTV/CAC X2のケースの現金増減

X2のケースでは実はこんな感じでキャッシュが動きます(もちろん契約想定期間(churn rate)やMRRの設定水準によって変動はします。)

みてもらうとわかると思いますが、実は12ヶ月目まで常にキャッシュは減少していきます。これは、CACの範囲をS&Mにしてもです(実際はGAコストやR&Dもあるため、もっと減る)。

なので、SaaSは初期はキャッシュがどうしても減ってしまう構造になっています(広告費や人件費は都度発生だが、収入は一括ではなく、長期分割入金のため)

そして、X2ぐらいだと24ヶ月経過時点でも、実はそこまでリターンが大きくないという事実も。。

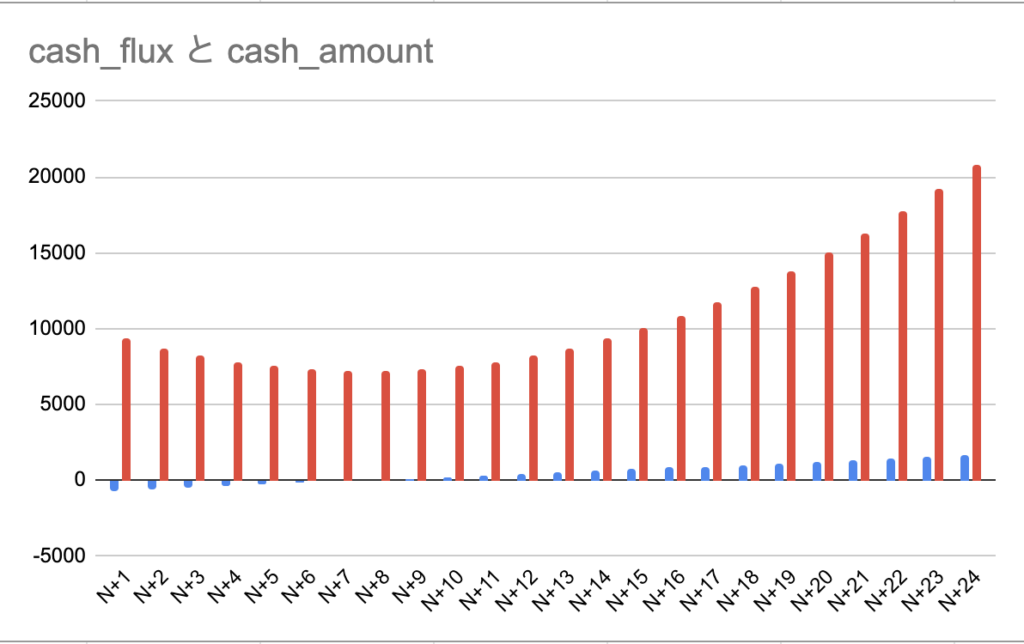

LTV/CAC X3のケース

X3のケースもみていきましょう。X3は一般的に合格水準といわれていますが、実はこれでも営業コストだけでも最初の数ヶ月はキャッシュが減ることを認識しておいて欲しいです。

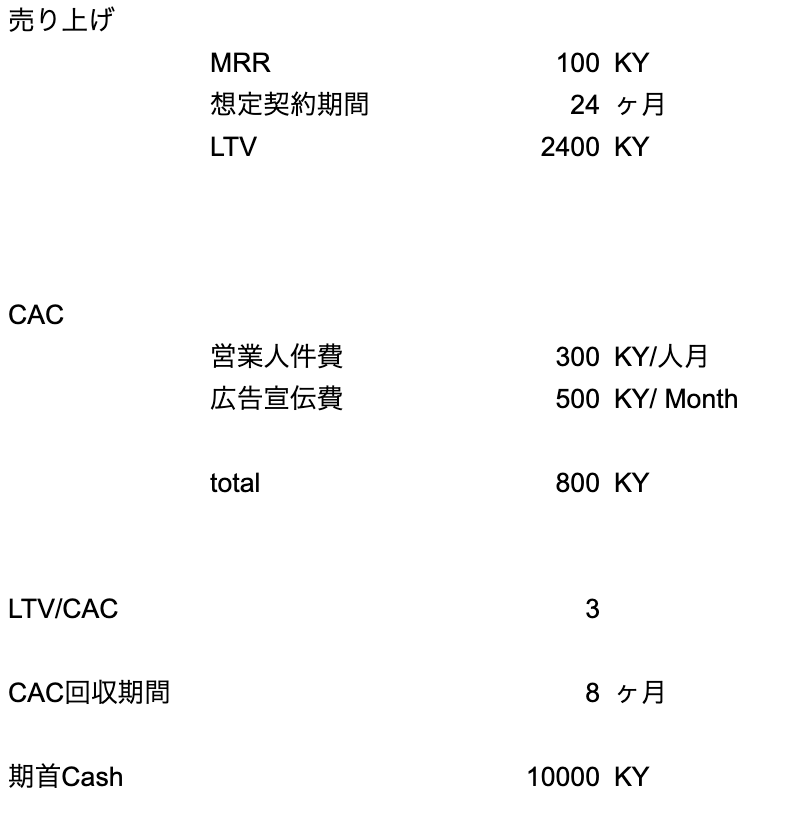

LTV/CAC X3のケースの前提

サンプルケースは以下の前提です。簡単にデータ化できるように、想定契約期間は24ケ月と短期にしています。X2のケースと比較すると、営業コストを下げています。本来はMRR調整や想定契約期間の変更の方が実態に近いのですが、あくまでケースとしてなのでお許しください。

LTV/CAC X3のケースの現金増減

X3のケースでは実はこんな感じでキャッシュが動きます(X2と同様もちろん契約想定期間(churn rate)やMRRの設定水準によって変動はします。)

X3のケースにおいても、実は6ヶ月目くらいまではキャッシュは減っていきます。それでも、7ヶ月目からは回復してくるので、スタートアップとしてはどうしてもこのくらいの水準を目標にしたいですよね。

追記:キャッシュバーン想定額の計算方法

じゃぁいくら減ることになるのが、ざっくり初期で計算したいという方向けに簡単な計算方法を紹介します。ざっくり運転資金として投資のためのコストがどの程度かかるかの目安にしてください(CACに含まれないコストも当然キャッシュアウトしていくので、そこは忘れずに)

あくまで前提は既存売上がほぼなく、サービスをLTV/CACベースで測り始めた(実績が少し出始めたくらいのイメージ)もしくは想定ベースで投資総額をざっくり把握したい場合に利用するのが目的です。実際の運用上はある程度LTVが測れるようになるために、MRRが作れてるはずですが、その点は無視しています。

言葉にすると、毎月の運用キャッシュアウト(CAC – 獲得MRR)をペイバックピリオドの半分掛け合わせればざっくり算出可能ということです。

まとめ

今回はLTV/CACとキャッシュバーンの関係についてみてきました。

言われれば当たり前のことも、初めてSaaSを運用される方にとってはなんで?ってなるキャッシュバーン的な作りになっているのがSaaSです。顧客との中長期での関係性を構築することで、ビジネス的には強いと個人的に思っているSaaSではありますが、実はCash面ではこれまでの一括販売系のビジネスに比べると短期での資金収支はどうしてもきつくなります。

それも把握した上で、キャッシュマネージメントと資金調達・投資の速度を決めて行ってもらえればと思います。

慣れないうちは経験者に話を聴きながら、また資金管理を確実に併用しながら運用して欲しいと思います。