さて、今回はGASでもpythonでもなく親子上場、特に新規上場における親子上場について。

親子上場は昔ながらで存在していたものの、直近は流石に新規は減ってきていたかな(某通信会社がちょっと前にやってましたが。。)という感じでいました。

それが、直近でなんとマザーズ銘柄でも生じていたので、少し個人的なメモも含めて。

そもそも親子上場って?

名前の通り、親会社と子会社が共に上場している状態を指します。

これは、日本特有の事象と言われており、海外では欧州をのぞいて少ない事例かなと思います。米国では、株主重視の傾向が強いこともあり、ほぼみない状態です。

東証においても、2007年くらいに「親会社を有する会社の上場に対する当取引所の考え方について」を公開し禁止はしないが望ましい資本政策ではないとの見解をとっている。

参考リンク:https://www.jpx.co.jp/equities/listing/cg/tvdivq0000008jb0-att/b7gje60000037hvr.pdf

またこの方針に基づいて継続的に親子上場の場合、親会社とのアームレングスの動きを確保するための対策を十分打つよう2019年11月にも改定が行われている。

親子上場のメリット・デメリット

まずは、そもそも親子上場においてどのようなメリットデメリットがあるのか、基本的なおさらいをしてみる。これは、東証の考え方にまとめられた情報になる。

| メリット(意義) | デメリット(弊害) |

| 子会社による独自の資金調達力が高まること等を通じて子会社の持続的な成長の実現に寄与する。 | 子会社株主の権利や利益を損なう次のよう な企業行動がとられるおそれがある(利益 相反関係)。 ―親会社により不利な事業調整や不利な条 件による取引等を強いられる。 ―資金需要のある親会社が子会社から調達 資金を吸い上げる。 ―上場後短期間で非公開化する。 |

| 新たな投資物件が投資者に対して提供される。 | 目的が安易だと批判を受ける次のような事例がある ―親会社自身の短期的な単体決算対策のための子会社上場の事例 ―企業グループの中核事業を担う子会社を上場させて新規公開に伴う利得を二重に得ようとする事例 |

| 一体的な連結経営を行う上で必ずしも望ましくない。 |

要は親からの独立性をどこまで少数株主に担保してアカウンタビリティを高める必要があるということに終始すると思う。

2019年におきた東芝機械のニューフレア株の売却について

常に親子上場には疑念を持たざるを得ない自分ではあるが、直近でも東芝が子会社ニューフレアテクノロジー社に対して実施したTOBに対して、2位の株主である上場会社・東芝機械(名前は東芝とついているが、過去東芝がグループ再編の際に株を放出しており現在は持分法も外れている)の対応がおきた。

詳細は色々な記事があるので、そちらに譲るとして、概要は以下である。

・東芝が子会社ニューフレアテクノロジーにTOBを表明

・HOYAが東芝のTOB価格より1000円高い価格でTOBに参戦

・東芝機械は東芝のTOBに賛同

単純にみてしまえば東芝機械は東芝より1000円高いTOB価格を設定したHOYAのTOBに賛同した方が、単体としての短期的経済メリットは明らかに大きいことになる。それでも、現在グループでもない(名前を冠しているだけ)の東芝のTOBに賛同した。

もちろん、中長期での関係性やその他ビジネス的な競合性の発生など多様な側面を分析・検討しての判断であったと期待するし、そういう表明を東芝機械もするだろうが、実際はそれのアカウンタビリティを果たすのは非常に難しい部分だと個人的に思う。日本人の大好きな丁寧に説明して関係者の理解を得るという常套句がむず痒く走っていくのだろう。。

こんな中でおきたスタートアップの親子上場〜フォースタートアップス〜

そんな中2020年2月6日フォースタートアップスが上場するとのニュースがでた。

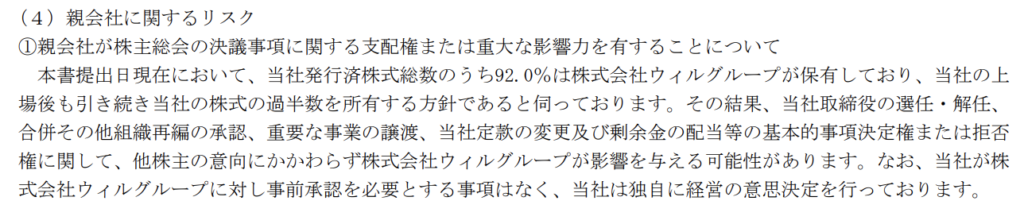

フォースタートアップス社は上場会社ウィルグループの子会社ウィルオブ・ワーク(旧セントメディア社)の人材事業をスピンオフしてできた事業で、実際ウィルグループが92%を保有する完全な親子上場銘柄である。

1の部にも、親子上場のリスクや親会社からの独立性について記載がなされている。

スタートアップだからダメ、エスタブリッシュだから大丈夫というステレオタイプは全て無くしても、そもそも人材が少ないスタートアップにおいて親会社からの独立性を確保して、自社少数株主の利益を毀損しない運用ができるのか、検討すべき事象が出てこないことが一番だが、ウィルグループは多くのグループ会社をゆうしているし、いつか真に正面から向き合う必要がある日が来るかもしれない。

個人的には業歴が長い会社よりかはある意味スタートアップの方が精神的に独立している気も業界内にいると感じているが、実際どこまで考えられるのか非常に注視している。

変なことはしないで欲しいなぁと個人的には切に願う。

まとめ

全然関係ない記事で、GASやpython関連記事を読んでもらっている方には申し訳なかったのですが、今回はちょっとタイミング的にも気になる案件だったので、紹介してみました。

フォースタートアップスを嫌いなわけでもなんでもありませんが、個人的には親子上場には否定的なスタンスをずっととっています。

親子上場については、確かに一律禁止することは企業活動としてメリットのある点も理解できるため、適当とは思わないですが、メリデメ考えて個人的には新規上場自体は認めても少数株主利益にを害する活動を行った場合は上場廃止も含めて検討というのが一番妥当なやり方ではないかと思う。