【本記事は旧seesaaブログからの移行記事になります】

読んで欲しい人

- 税率差異作成が初めての方

- 税率差異作って入るけど、いまいち理解しておらず、基礎から考えてみたい人

- 税率差異って何?美味しいのって人

Main

さて、タックスプルーフ第3回。

あとは、細かい情報でもアップしようかと思いましたが、根本的なことを1点忘れていました。 場合分けですね。

税前利益・税後利益が赤字・黒字の場合での税率差異分析の作り方をまとめます。開示上省略可能な場合もありますが、その場合分けも踏まえて。

開示省略のパターン

A.実効税率と負担税率の差が実効税率の5%未満(差が5%ではないですよ、実際はほぼ1.5%程度)

B.開示パターンⅡ or Ⅳ (要は税前赤字の場合)

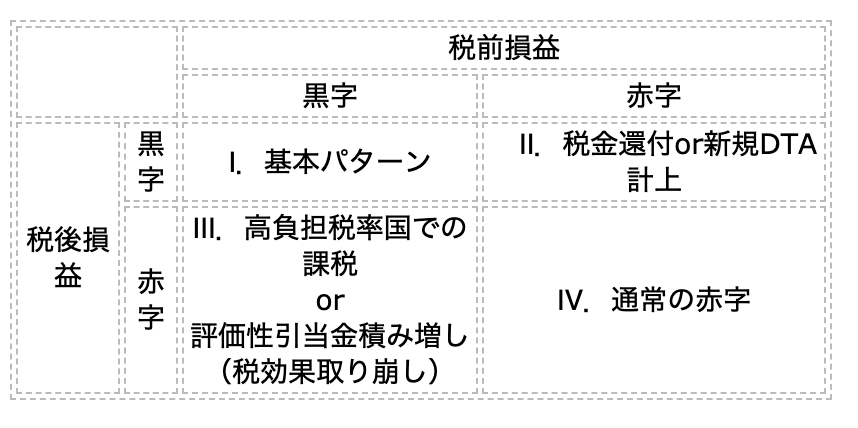

Ⅰ.基本パターン

説明を割愛させていただきます。作り方がわからない場合は、作り方(1)の記事をご参考に

Ⅱ.税金還付or新規DTA(税資産)計上

税前赤字・税後黒字。要は税金費用がマイナスになって、最終黒字を確保した場合です。

当該場合は、開示が不要。ただし、差異分析ができないわけではありません。

作成方法は気持ち悪いですが、税前損失×実効税率でスタートしてください。還付税額か繰延税金資産の新規計上分が主な差異要因になるでしょう。

その他の作成方法は基本パターン1と一緒です。

Ⅲ.高負担税率国での課税or評価性引当金積み増し

税前黒字・税後赤字。要は税金費用が多額になり、最終損益が赤字になった場合です。

通常の差異分析してください。主に評価性引当の増加による負担が大きくなっているか、高負担税国での課税比率が高いかのいづれかでしょう。

Ⅳ.通常の赤字

税前赤字・税後赤字。基本的に開示は不要。

検証用に作成される場合は、パターンⅡと同一ですが、連結会社数が少ない場合、各社の計上内容を確認したほうが早いと思います。(データ収集がPKGやシステム上で可能な場合ですが) それでは、いったん税効果シリーズ終わります。

参考資料・サービス関係

【タックスプルーフ作成サポート】

税率差異分析の作成をサポートします。決算時に毎回苦労されている会社さんはご検討ください。内製化踏まえたコンサルティングも可能です。

税率差異分析の概要解説書籍

関連記事: タックスプルーフ(税率差異分析)関連記事

有価証券報告書において開示が求められるタックスプルーフ(税率差異分析)の作り方の説明です。基本的な作り方から、開示の必要性、開示科目の例示などの基本的な部分をまとめています。